4月19日,合思品牌升级暨春季新品发布会在北京召开,上海国家会计学院副教授、教研部执行副主任刘梅玲受邀以《财务数字化转型与智能财务建设》为主题展开分享。刘梅玲从财务数字化转型的背景与目标出发,分析财务数字化转型的路径与策略,并以多个大型国央民企业的智能财务建设为案例,分享智能财务建设的实践经验。

在刘梅玲看来,“智能财务建设有力助推了企业财务数字化转型。未来财务人不仅要具备相应的财务处理技能,还应能充分利用信息化手段,并结合企业的发展实际,为企业的经营管理决策提供支持。”

以下为刘梅玲现场演讲实录(有精简):

在政策环境、市场环境、企业自身诉求和技术发展浪潮的综合作用下,企业财务数字化转型已成为潮水的流向。在财政部《会计改革与发展“十四五”规划纲要》中,强调要切实加快会计审计数字化转型步伐,这就意味着企业需要从顶层设计、数据标准、共享机制、内控信息化、新技术运用及函证数字化等多方面入手,启动财务数字化建设。

01 企业为何一定要进行财务数字化转型?

促进数字经济发展、加强数字中国建设整体布局,已成为经济迈向高质量发展阶段的重点工作部署之一。推动会计信息化和财务数字化转型,需要政策先行与明确指引。

2021年11月,财政部制定了《会计改革与发展“十四五”规划纲要》,《规划纲要》提出了持续推动会计审计标准体系高质量建设与实施、全面推动会计审计业高质量发展、全面推进会计法治建设、切实加快会计审计数字化转型步伐等八方面主要任务。其中,在数字化转型方面,《规划纲要》着重强调了“积极推动会计工作数字化转型”,从顶层设计出发,制定数据标准与共享机制,运用新技术加强内控信息化建设;其次,“积极推动审计工作数字化转型”,推进函证数字化是迈向审计数字化转型的重要基础;第三,“积极推动会计管理工作数字化转型”。

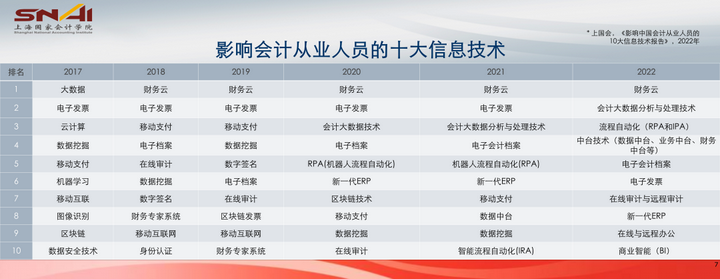

自2017年起,上国会连续发起了《影响中国会计从业人员的10大信息技术》评选活动,财务云、大数据、电子发票、云计算、电子会计档案、人工智能等技术与应用连续上榜,尤其是财务云、会计大数据、流程自动化、中台技术在2022年冲上TOP4,备受财务人青睐。因此,在新技术层出不穷的数字经济时代,未来财务人更是要保持对新技术的敏感性,具备将新技术引入财务信息化领域的远见和魄力,借助于新技术历练自我、打磨产品、提升所在企业或所服务企业的管理水平与竞争能力。

随着国家税务总局全面推进税收征管数字化升级和智能化改造,智慧税务建设、发票电子化改革、税收大数据共享应用齐头并进,尤其是数电发票应用,将内外涉税数据打通,加强了智能化税务分析的数据基础,实现了发票全领域、全环节、全要素电子化。税收征管数字化也倒逼企业自身开启税务数字化转型,助力其营造获取更健康稳定的经营发展环境,实现降本增效目标。

财务数字化转型其实不是目标,真正的目标是财务职能转型,理想的财务需要支撑战略、支持决策、服务业务、创造价值、防控风险。

支撑战略:科学配置财务资源,平衡好资本结构,建立由战略规划到年度预算、由预算到考核的闭环联动机制,推动上下贯通、协调一致,促进企业实现发展质量、结构、规模、速度、效益、安全的有机统一。

支持决策:积极有效参与重大决策全过程,提供准确高效、多维数据信息,主动及时发表专业性、建设性意见,支持理性决策、科学决策。

服务业务:主动融入业务事前、事中、事后全流程,有效识别业务改进的机会和目标,帮助解决业务痛点和难点,为生产运行优化赋能。

创造价值:运用全面预算、成本管控、税务规划等有效工具,通过资金运作、资产管理、资源配置、资本运营等有效手段,主动创造财务价值,促进提升企业价值。

防控风险:健全风险防控体系,加强源头治理,强化穿透监测,实现经营、财务风险精准识别,及时预警、有效处置,为企业持续健康发展保驾护航。

02 财务数字化转型的路径与策略如何解?

根据财务的职责范围划分,我们可将其分为财务运作、财务报告、资金管理、税务管理、经营绩效管理、预算与经营预测、成本管理与特殊领域专家服务等八个方面,对照每个方面又按“指导”“控制”“执行”三个维度拆分,共产生数十个不同财务职能。

据普华永道《首席财务官——公司未来的建筑师》报告中测算,过去,财务职能的55%精力停留在交易处理、27%精力用于管理控制、18%精力用于决策支持。伴随着财务数字化转型和智能财务建设,财务职能从战略支持、角色转换、流程再造、增值服务、系统集成、成本削减等方面发生重大转变。财务职能重心从传统的交易处理向管理控制、决策支持转型,以更低的成本为企业的经营决策支持提供更有力的支持。数字化转型后,财务职能的决策支持工作占比将提升至50%;财务的基础交易处理工作会随着智能化、自动化的中台技术应用,大幅解放财务人工操作,这部分工作量降至30%,甚至更低。

由上述可知,财务职能转型是建立在智能财务建设的目标和出发点,大量标准化流程化的工作交由系统完成,提高工作效率,从而解放生产力。而成功的财务数字化需要从管理、经济、技术、人才、工具等多个关键方面予以保障,例如高层领导的足够重视、充足的预算、信息化人才储备、云原生+微服务厂商等等。在充分的“软硬件”加持下,企业财务数字化转型成果主要体现在财务管理模式从核算型向价值创造型转变、财务职能由“核算型”的账房先生转变成“价值创造型的军师参谋、财务角色由“向后看”的价值守护者转变成“向前看”的价值创造者。

03 智能财务建设,哪些案例与经验值得借鉴?

2020-2022年,上海国家会计学院智能财务研究院通过案例申报、走访调研、线上路演等形式,评选出三十家“智能财务最佳实践年度综合大奖”,例如中国石油“财务共享智能应用实践”、中国铁塔“财务智能稽核应用”、通威股份“借力RPA+AI技术提升财务智能化水平”等。

这里的“智能财务”是指,将以人工智能为代表的“大智移云物区”等新技术运用于财务工作 ,对传统财务工作进行模拟、延伸和拓展,以改善会计信息质量、提高会计工作效率、降低会计工作成本、提升会计合规能力和价值创造能力,促进企业财务在管理控制和决策支持方面的作用发挥,通过财务的数字化转型推动企业的数字化转型进程。而智能财务的目标是促进财务工作的提升,更好地服务于业务工作和管理工作。智能财务的典型特点表现在以下五个方面:

全面共享:包括整个企业对于智能财务相关平台、智能财务相关数据、智能财务相关人员和智能财务相关组织的共享;

高效融合:在政策、规则、流程、系统、数据、标准统一的基础上,实现企业中业务、财务和管理的一体化融通;

深度协同:在新型财务管理模式下,基于智能财务相关平台,实现财务专业分工、各级财务组织,以及业财管各部门之间的深度协同;

精细管理:借助智能财务建设的契机,采集最细颗粒度的交易数据和过程数据,实现基层业务单元层面和流程环节层面的精细化管理;

力求智能:在智能财务建设过程中,应注重体现智能财务本质特色的智能化场景设计和新技术匹配运用。

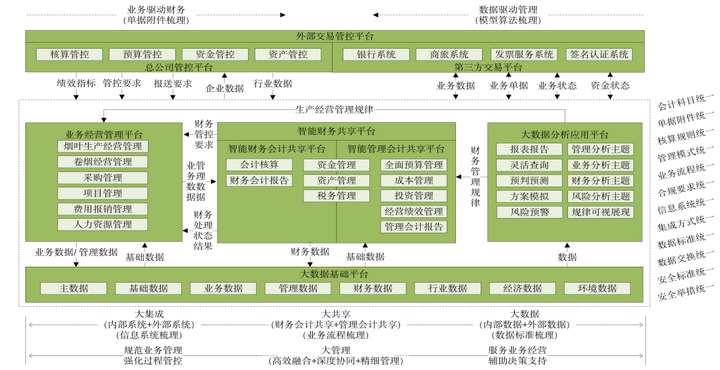

智能财务平台的总体架构较为复杂,企业通过大集成、大共享、大数据的综合运用,将外部交易平台、业务经营管理平台、智能财务共享平台、大数据分析应用平台、大数据基础平台串联打通,实现会计科目、单据附件、核算规则、管理模式、合规要求、信息系统、集成方式、数据标准、数据交换、安全标准与安全举措的大统一,既规范业务管理,又强化了过程管控,而高效融合与精细化管理,也反向促进业务经营与辅助决策支持。

以云南烟草商业为例,其智能财务会计共享平台,是以业务驱动财务,可实现会计核算标准化自动化、资金结算集中化自动化、税务计算申报自动化与会计档案管理电子化和自动化;智能管理会计共享平台,用于管理规范业务,可实现预算编制分析自动化、预算控制前置化自动化、成本归集计算自动化、项目管理标准化过程化与税务风险检测智能化;基于大数据的、综合性的复杂管理会计工作,大数据分析应用平台以数据驱动管理,可实现报表报告交互性和实时化、灵活查询可用性和易用性、预测预判准确性和及时性、方案模拟多样性和准确性以及风险预警实时化可视化。

智能财务建设完成后,云南烟草商业财务数字化转型取得阶段性成果,实现人员优化配置与系统融合共享,整体进入新型财务管理模式。财务组织分省公司、州(市)公司与县分公司三级协同运行;三类专业分工:基础财务、业务财务、战略财务有序协同工作;三个子平台:智能财务会计共享平台、智能管理会计共享平台与大数据分析应用平台协同运用,实现业务驱动财务、管理规范业务、数据驱动管理。

综上,随着越来越多的国央民大型企业与合思这样行业领先的数字化服务商携手,共同探索“财务数字化转型与智能财务建设”的多元化路径,有利于形成一批可复制、可借鉴的数字化转型模板,为建设世界一流财务管理体系贡献一份力量。

精彩活动早知道1

关注“未来财务人研究院”公众号1